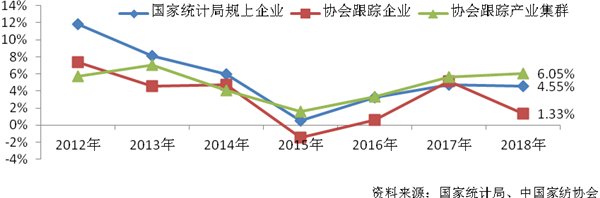

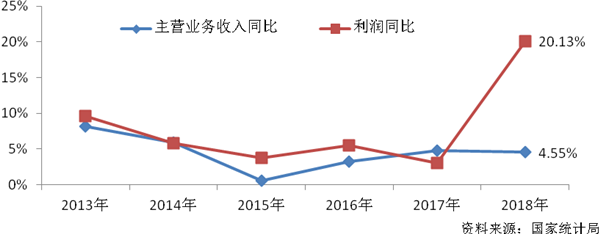

图7 . 近几年家纺行业主营业务收入及利润总额增长趋势

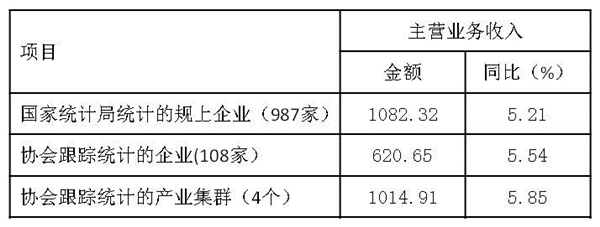

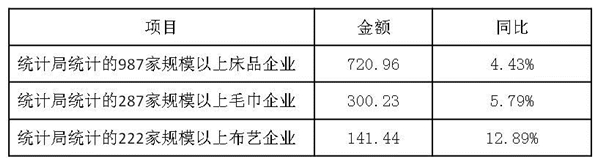

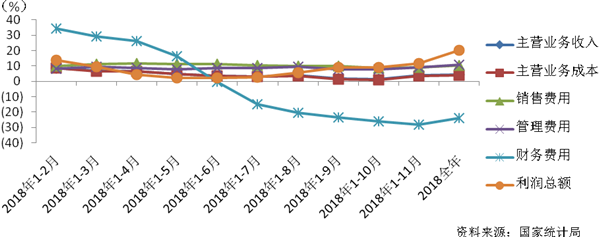

2018年在供给侧结构性改革的指引下,家纺行业在成本控制及生产结构等方面也做出相应调整。2018年家纺行业主营业务成本较去年同期的增幅逐渐降低。据国家统计局数据显示,1857家规模以上家纺企业2018年共实现主营业务成本1753.06亿元,同比增长3.94%,增速低于主营业务收入增速0.61个百分点。与之相对应的是家纺行业2018年各月累计的利润总额增速逐步提升。2018年家纺行业成本费用利润率为6.27%,较上年增长了0.87个百分点。体现出家纺行业在2018年在成本控制方面做出的努力(见图8)。

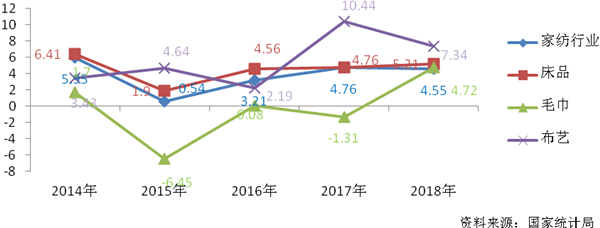

图 8 . 2018年家纺规模以上企业各月累计收入、成本费用及利润增长趋势

二、转型升级聚力高质量发展

推动制造业高质量发展是中央经济工作会议明确的七项重点工作之首,体现着从国家重新重视实体经济,建设制造强国。作为纺织行业三大终端产业之一,家纺行业是推进高质量发展的中坚力量。2018年,家纺行业紧密围绕行业"三品"战略"增品种、提品质、创品牌"这一宗旨,从研发创新、行业标准、渠道建设等多维度促进行业转型升级,助力行业高质量发展。

(一)科技创新助力转型升级

2018年,家纺行业坚持注重科学研发。高科技纺织产品、可穿戴设备、科技睡眠仓、健康云服务平台等科技创新方面的研发卓有成效。在由中国纺织工业联合会评选的"2018年度'纺织之光'科学技术进步奖"评选活动中,有多家家纺企业获奖,且获奖质量明显提高。滨州东方地毯有限公司研发的"无乳胶机织地毯"、江阴市红柳被单厂有限公司等研发的"铜离子抗菌改性聚丙烯腈纤维研发及应用研究"、达利丝绸(浙江)有限公司等研发的"复合加工集成效果提花技术研究与产业化"、南通斯得福纺织装饰有限公司研发的"基于超支化聚合纺织品功能整理制备关键技术开发与应用"、上海龙头(集团)股份有限公司等研发的具有绿色环保、护肤保健功能的"珍珠包覆纤维护肤保健新型环保家纺服饰材料"等,分别获奖。其中滨州东方地毯有限公司研发的"无乳胶机织地毯"荣膺一等奖。该项目是目前地毯行业在科技领域获得的首个一等奖产品类获奖项目,在成本、能耗、生产效率、产品质量等方面具有很强的竞争优势。体现出家纺行业在科技创新和研发过程中,从技术创新更多地落实到具体产品研发的新趋势。

(二)"三品战略"是保障行业高质量发展的关键

"三品战略"为行业高质量发展指明方向。行业标准是保障行业高质量发展的基础。作为行业高质量发展的推动者,2018年中国家纺协会于参与制定并发布了《精品棉制床品》等首批精品类高标要求的团体标准及《中国家纺行业质量(标准)发展报告》,家纺行业"提品质"打下基础。为企业推进高质量发展指明方向。

2018年,应国家工信部要求,为贯彻落实《2018年消费品工业"三品"专项行动重点工作安排》的核心精神,推动企业加快实施"三品战略",注重责任发展与文化传承,倡导以市场需求为导向的产品创新与创意设计,发挥创新产品的示范引领作用,树立创新产品的品质满意度和品牌信任度,中国纺织工业联合会培育和推广了"2018年度十大类纺织创新产品"。其中,宁波博洋家纺集团有限公司--"紫禁烟云"高支纯棉床品等18件家纺产品入围"2018年度十大类纺织创新产品"称号。产品涵盖了"时尚创意产品类"5件;"非遗文化创意产品类"2件;"舒适功能产品类"7件;"智能科技产品类"1件;"轻量化产品类"1件;"低碳环保产品类"2件。为家纺行业"曾品种"拓展了新视野。

品牌是行业推进高质量发展的领军力量。罗莱、富安娜、梦洁、水星、博洋、堂皇、孚日、亚光、金太阳等知名家纺品牌始终坚持传承、延续工匠之心,将精品家纺推向市场,为整个家纺行业企业营造了一个积极向上、良性共赢的市场环境。除家纺终端品牌外,家纺制造品牌通过实现生产自动化、智能化提高效率、提升产品质量,以综合能力的提高来降低综合成本,从而提高市场竞争力。

(三)跨界融合向服务型制造业转型

在产业转型升级的重要时期,家纺行业企业通过突破固有模式,以更快的频率进行自我革新,进行的跨界尝试。抓住契机,家纺行业企业正积极向"大家居"迈进。联动设计师及家具品牌协同作战,整合家具生产商与家纺布艺生产商配对交流,进行跨界合作,努力赢得产业升级的先机和主动权。2018年,在叠石桥家纺城举行的"2018中国·叠石桥首届家纺直播节及阿里巴巴-极有家产业带战略合作签约"活动是家纺集群及企业跨界融合的进一步落地。渠道创新和行业跨界融合是家纺行业为实现高质量发展的必然路径。助推"大家居"模式落地,促进渠道升级。

三、行业展望:做好供给侧,把握不确定

2019年,市场中充满不确定性。行业面临的"困难"主要来自于两个方面:一是企业内部,二是外部市场环境。"不确定性"主要来自于企业对市场的掌控能力下降,无法预判市场未来的变化和发展趋势。一方面,随着消费迭代升级,消费需求越来越多样化,企业很难找准契合点。另一方面,受中美贸易摩擦等因素影响,国际市场环境变幻不定,外贸出口形势不明。面对新的一年,家纺行业一方面要持续关注国际宏观市场环境,另一方面要深化落实供给侧结构性改革,积极应对和把握不确定。

(一)外部市场环境仍需关注

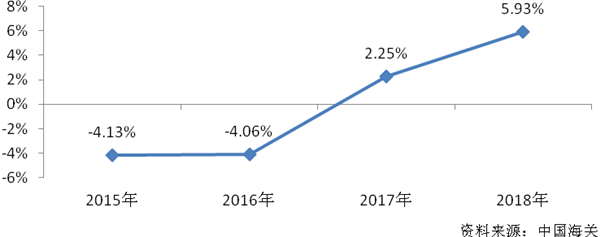

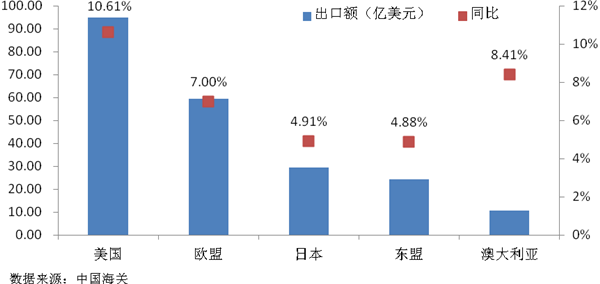

从外部市场环境来看,在中美贸易战局势紧张期间,家纺行业的出口情况受到了一定影响。近年来,美国、欧盟、日本3个传统市场对我国家纺产品的需求逐渐多于其他市场。2013年、2014年,我国对美国、欧盟、日本3个市场的出口额增速分别低于其他市场10.4个百分点和2.5个百分点,自2015年扭转局势。2015年、2016年和2017年出口额分别高于其他市场4.12个百分点、4.99个百分点和4.49个百分点(见表10)。

表10. 我国家纺出口美、欧、日市场与其他市场出口额同比增速

资料来源:中国海关

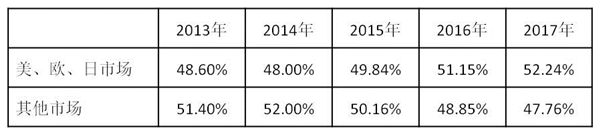

从出口规模来看这一趋势更明显,2013年、2014年,我国对美国、欧盟、日本3个市场出口额占比低于其他市场2.8个百分点和4个百分点,2015年略低0.32个百分点,2016年、2017年及2018年分别高出2.3个百分点、4.48个百分点和19.6个百分点(见表11)。其中,美国市场贡献明显,日本市场逐渐回升,欧盟市场平稳发展。目前中美贸易摩擦暂时熄火并延缓,但并不能保证以后结果如何。因此2019年的国际市场环境或将变得更加复杂,后续影响仍需持续关注。

表11. 我国家纺出口美、欧、日市场与其他市场出口份额占比

资料来源:中国海关

(二)深化供给侧结构性改革,应对行业不确定

深化供给侧结构改革是应对未来不确定性的有效方法。家纺协会一直引导企业要从"供应端"和"消费端"两端发力。随着消费升级,优质品牌产生的"头部效应"会愈发凸显,会逐步成长为消费主流。2019年,机遇与挑战同在。面对多变的国际经济形势,家纺协会将引领行业企业积极进行产品结构调整、市场结构调整。

另外,金融是实体经济的血脉,行业企业的高质量发展离不开资本支持。引导引领企业深化产融结合,借助资本的力量,为行业引进人才,为产业发展提供助力,既是家纺行业未来更好地实现高质量发展的有效路径,同时也是家纺协会未来需要助推开展的工作。

(三)助力行业企业在"一带一路"中寻找机遇

贸易摩擦等外部环境变化让企业更加关注今后的国际化的布局。家纺企业可以从"一带一路"沿线国家中寻找发展机遇,开辟新的经济发展空间。"一带一路"的沿线国家,贸易优惠政策、劳动成本、能源成本低等优势。沿线国家本身的市场还有巨大的潜力。在"丝绸之路经济带"和"21世纪海上丝绸之路经济带"中的60多个国家和地区中,部分欧盟市场和东盟市场、中亚市场等,蕴藏着巨大空间。

高质量发展是一个长期艰苦且曲折的系统工程和历史性任务。2019年,面对多变的国际经济形势,机遇与挑战同在。家纺协会将引领企业积极进行产品结构调整、市场结构调整,继续助力家纺行业供给侧结构性改革,推动家纺行业实现高质量发展。努力实现家纺行业向服务型制造业的转型。

[编辑:于飞]

京公网安备11010502039980号

京ICP备12044575号-1

京公网安备11010502039980号

京ICP备12044575号-1