市场行情

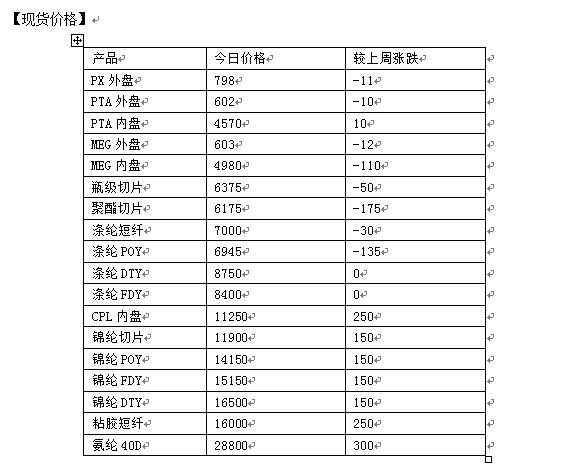

本周原油价格下调,WTI主力合约价格至40.83美元/桶水平,较上周下跌1.09美元,布伦特下跌至43.1美元/桶。从走势看,原油价格经过这段时间的跌幅已短暂跌破144线,近期延续弱势为主。聚酯板块,本周聚酯市场整体震荡为主。PTA期货主力合约加速移仓,造成盘面有所上扬,带动PTA现货价格跟随小涨,但MEG受后期G20聚酯减产预期影响持续走弱,因而聚酯成本整体变化不大,聚酯产品产销回落,价格震荡整理为主。值得关注的是本周PTA盘面加工费略有修复,回升至400元/吨以上,聚酯仍然保持较好的理论现金流,预计下周市场继续震荡走势为主,中线依然偏空。

原料市场调整,供应偏紧,下游需求一般,己内酰胺小幅推涨,锦纶切片坚挺。而锦纶丝方面,原料价格近期一直强势,市场需求谨慎跟进不过厂家开工下降,价格开始紧跟小涨以缓和亏损压力。粘胶短纤厂家超签订单多已至9月,并且夏季集中检修、G20叠加下后期供应量将进一步缩减。而下游纱厂进入16000元时代后抗风险意识增强,采购趋于谨慎。目前粘胶市场将以消化、传导前期报价为主,后期或进入慢牛、稳健攀升态势。原材料价格稳定,市场需求稍跟进,氨纶行业开工趋于谨慎,厂家小幅提价下行业价格稍暖。

编辑:辛文

京公网安备11010502039980号

京ICP备12044575号-1

京公网安备11010502039980号

京ICP备12044575号-1