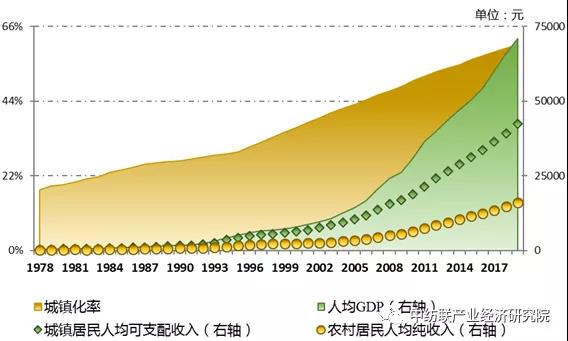

进入新世纪,我国把握住加入WTO的重大历史机遇,坚持转变经济发展方式,深入推进供给侧结构性改革,国民经济社会发展水平和质量稳步提升。2001~2020年,我国不变价GDP年均增速达到11.7%,2019年人均GDP突破1万美元,2020年GDP总量迈上百亿元台阶,城镇化率超过60%。新型城镇化和农业农村现代化建设推进,城乡基础设施升级,居民居住条件改善,社会保障体系完善,生产生活服务业蓬勃发展,一系列成就为内需消费增长提供有力支撑,纺织服装商品内需进入提速与提质并举的黄金周期,内需市场成为纺织行业平稳发展的首要驱动力。特别是在2008年国际金融危机后,国际市场进入长期低迷周期,内需市场在稳增长、调结构方面的绝对主力作用日益增强。2018年,中美贸易摩擦升级,在国际贸易形势日益复杂的形势下,促进形成强大国内市场正式成为重要经济发展战略。

我国加入WTO为纺织行业提供重大发展机遇,通过深度融入国际产业分工合作体系,纺织行业出口竞争力大幅提升。但内需市场仍是行业销售主体,内需纤维消费量在纤维加工总量中的占比以及内需纤维消费增量规模均超过出口。纺织行业坚持将内需市场作为首要发展动力,积极统筹利用国际产业链优质资源,满足国内需求,激发内需潜力,并在发展中呈现以下特点:

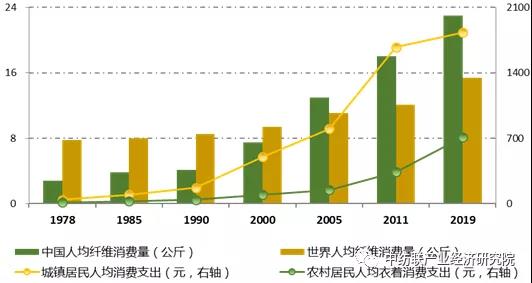

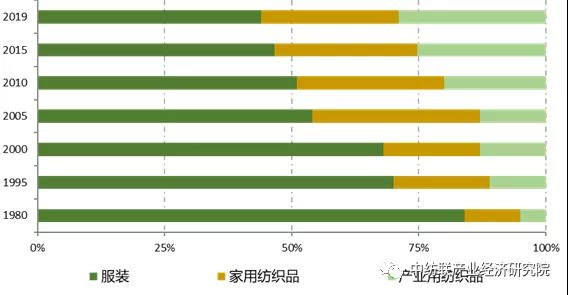

一是多角度满足国内市场消费和国民经济相关领域应用需求。伴随着国民经济发展,我国纤维需求领域突破传统穿衣盖被,向着家居家饰以及医疗卫生、土工建筑、交通运输、结构增多等更加多元化的领域扩展。家用纺织品在本世纪初实现快速发展,占纤维加工量的比重从2000年19%提高到2007年33%的历史高点,至今仍保持在27%。产业用纺织品应用潜力稳步释放,占纤维加工量的比重从2000年13%提高到2019年29%。家纺及产业用行业立足内需市场的特征更为明显,产品内需比重均明显高于服装行业。2019年,我国人均纤维消费达到23公斤,是世界人均水平的1.5倍,纤维消费量和消费结构均达到中等发达国家水平。而2000年,我国人均纤维消费量为7.5公斤,尚未达到当时全世界人均9.5公斤的水平。

数据来源:中国纺织工业联合会

二是以科技持续创新满足内需升级需要。纺织材料研发与应用创新对于纺织行业满足并引领内需发挥重要作用,各种差别化、功能性纤维新材料支撑和驱动了全产业链产品创新。精细制造、柔性制造、大规模定制以及智能制造等优质、先进技术不断升级,不仅驱动生产效率与产出品质持续提升,在国内制造成本大幅提升的情况下,保持了纺织服装产品的高性价比福利,面对日趋多层次、多角度的个性化需求,纺织行业也具备了日益增强的快速反应能力。

三是自主品牌取得重要发展成就。以持续提升的居民收入为基础,面向城乡不同消费群体的纺织服装自主品牌全面崛起,质量、设计、文化内涵、社会责任形象等品牌构成元素日益完善,线上、线下相结合的营销网络全面覆盖从乡村小镇到一线城市的多层级消费市场。以自主品牌为立足点,纺织行业获取了更加全方位的升级发展动力,和更加安全可控的产业体系立足基点。随着我国决战脱贫攻坚,全面建成小康社会,下沉市场潜力显著释放,2011~2019年农村居民人均衣着消费支出年均增长11.7%,是改革开放以来增长最快的阶段,高于同期城镇居民衣着消费支出增速9个百分点。

四是跨行业、跨界融合创新稳健起步。近年来,纺织行业与信息网络、文化创意及其他现代生产、生活服务业的融合创新不断深化,成为新时期行业更好适应和引领内需升级的主流路径。电子商务是迄今发展成效最为显著的领域,根据中国纺联流通分会测算,2011年我国服装家纺产品网络零售额仅有2200亿元,到2019年已达到1.7万亿元。自2015年国家统计局开始公布全国网上零售数据后,穿类商品网上零售额至2019年一直保持2位数增长。

永续创新:以全方位、立体式内需保障能力,高质量融入“双循环”新格局

党的十九大报告指出,新时代我国社会主要矛盾是人民日益增长的美好生活需要和不平衡不充分发展之间的矛盾。社会矛盾转变表明,在已经具备的雄厚物质基础之上,提升高品质产出和供给成为生产力发展的新方向。“十四五”时期,我国国民经济虽然仍将面临复杂国际形势的考验,但发展趋势长期向好,特别是在新冠疫情持续肆虐的情况下,我国内需市场毫无疑问将成为世界经济企稳复苏的核心引擎。加快构建以国内大循环为主体的“双循环”新发展格局,着力促进形成强大国内市场,更加凸显内需市场的战略重要性。

我国内需市场目前年纤维量超过3000万吨,位居世界首位;衣着类商品消费总额仅次于美国,居第二位。而在此基础之上,“十四五”纺织品服装内需市场将呈现出增量增速放缓、以供给品质升级驱动总量扩容的特点。

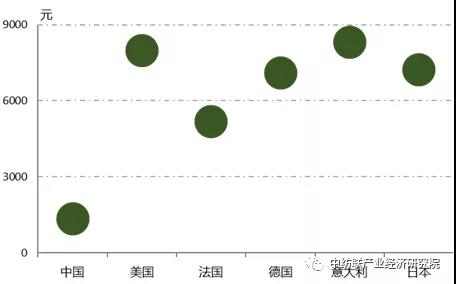

从国际比较角度,相关统计数据显示,英国、日本、加拿大等发达国家人均纤维消费量普遍处于20~30公斤的水平,仅有美国人均纤维消费量一度超过40公斤,但在2008年金融危机后也回落至35公斤左右。2019年,我国人均纤维消费量已达到23公斤,从这个角度看,我国内需纤维增量的提升速度将会逐步放缓。但从价值量角度看,2019年美国、意大利人均衣着消费支出折合人民币达到近8000元,德国、日本等国也普遍达到6000元以上,而我国2019年人均衣着消费支出为1338元,城镇居民也只达到1832元,表明通过附加价值提升,纺织行业在内需市场中依然有广阔作为空间。附加价值的提升既包括由科技创新带来的品质、功能附加值,也包括品牌创新带动的供给模式与服务模式创新附加值,以及满足表达个性、愉悦精神乃至传承民族文化需求所带来的附加值。

图5: 2019年我国及部分发达国家人均衣着消费支出

数据来源:国家统计局,根据美国经济分析局、欧盟统计局、日本统计局相关统计数据测算

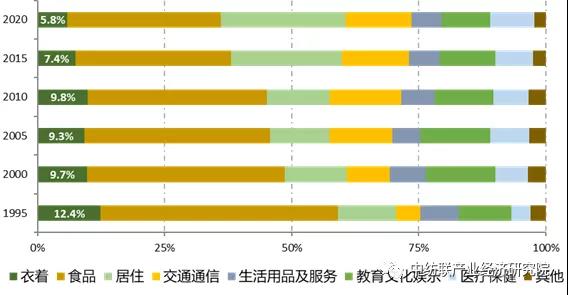

从消费结构来看,自“十二五”时期起,我国内需消费市场已经呈现出明显的消费升级特征。2020年,我国人均衣着消费占人均消费支出总额的比重为5.8%,而2000~2010年这一数据一直维持在9%以上。同期,居民在改善居住、交通通信、医疗健康等方面的消费比重上升。相关统计数据显示,美国和日本人均衣着消费占消费支出的比重分别为2.3%和3.9%,从这个角度看,我国在全面建成小康社会基础上进一步发展经济,提升人民生活水平,人均衣着消费量的增长必然放缓,价值提升则是必然的发展重点。

图6: 我国人均消费支出结构变化情况

注:2015和2020年数据为国家统计局公布的调查数据,1995~2010年数据根据国家统计局城乡调查数据加权计算得出

数据来源:国家统计局

“十四五”时期,在“双循环”新发展格局下,我国将建立起更加坚实的经济基础,更趋完善的基础设施条件,更加优越的创新环境,为纺织行业挖掘内需市场潜力提供更加强有力的支撑。纺织行业开拓内需市场,有几方面创新动向值得关注:

国潮文化深度演绎。我国有3.4亿90/00后人口,约占总人口四分之一,这个被称为网络原住民的群体是在我国综合实力日益提升的国情下成长起来的,切身体会到了中国制造的强大和华夏文明的风雅,是未来十年的主力消费群体,借助纺织服装产品表达文化自信和民族情感的精神需求将会愈加浓烈。阿里研究院数据显示,2019年购买新锐国货品牌的消费者中,超过50%是95后;尼尔森2019年第二季度中国消费趋势指数报告显示,68%的中国消费者偏好国产品牌;李宁登上2019纽约时装周,被媒体普遍成为开启服饰国潮元年。未来国学、国艺、国乐等传统文化都会以具象的符号形式呈现在中国品牌、中国制造的服饰和家纺产品中,设计师们还将运用当代潮流设计语言表达文化蕴含的价值理念,建立产品和消费者之间的情感纽带,纺织服装产品将成为表达时尚、个性、文化归属感等生活态度的载体,自主品牌将迎来历史性发展机遇。

银发族消费市场空间巨大。目前,银发族消费供需矛盾较为突出。根据阿里巴巴数据显示,2017~2019年老年群体消费金额年均复合增速高达20.9%,疫情期间消费增速仅次于00后,然而我国老龄用品仅有2000多种,与日本逾4万品种相比有较大差距,丰富老龄用品供给任务较为迫切。2025年我国60岁及以上老年人口将突破3亿,医疗护理、健康防护等功能性纺织品以及中老年人服饰市场空间广阔。此外,银发族拥抱数字生活的速度也超过预期。根据阿里巴巴《老年人数字生活报告》,2020年第三季度老年人使用手机淘宝APP月均活跃度高出全年龄段平均水平29.7个百分点,分别有71%和63%的老年人最想学网络购物和网上支付技巧。年龄刚过老龄标准的新一代老年消费群体购买力强,熟悉互联网消费逻辑,更加关注自我,追求品质消费和时尚消费,精准定位于银发族的小而美独角兽品牌将进入用心即有收获的新时代。

零售平台极大丰富。近年来我国互联网消费快速增长,特别是疫情发生以来,适应宅经济的“指尖消费”表现抢眼。根据艾瑞咨询《电商新生态助力经济复苏——疫情下零售消费洞察报告》,截至2020年3月手机网络购物用户规模超过7亿,网络支付和网络购物较2018年分别增长27.9%和16.4%。随着消费者社交、互动、即买即得等需求增长,传统电商、社区电商、社交电商、社群电商等平台都将获得发展机遇,带动返利、二手交易、租赁、分期、潮流搭配等多种类型平台应运而生,纺织服装产品网络零售渠道将极大丰富,新零售新业态将加速涌现。

“十四五”时期,我国将正式开启全面建设社会主义现代化国家的新征程,向着逐步实现全体人民共同富裕的目标不断前进。坚定立足内需,集全产业链最新优质创新成果,稳健开拓内需市场,是纺织行业深度融入国内大循环核心切入点,也是纺织行业不断完善现代产业体系,破解百年变局实现持续发展的重要路径。

守正笃实,久久为功。思者常新,恒者行远!

[编辑:于飞]

京公网安备11010502039980号

京ICP备12044575号-1

京公网安备11010502039980号

京ICP备12044575号-1