2020年,家纺行业在经历了疫情围困、积极复产、严控质效、平稳推进的进程中,疫情造成的负面影响进一步缩小,行业质效保持稳定,稳步推进行业健康发展。

一、行业现状

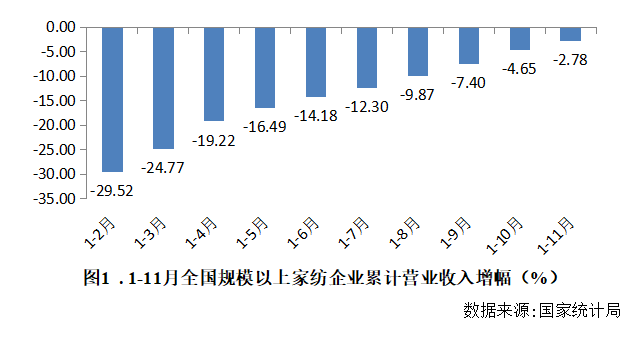

行业收入降幅进一步收窄。据国家统计局数据显示,全国1976家规模以上企业1-11月实现营业收入1643.23亿元,同比下降2.78%,降幅较前十个月收窄1.87个百分点。协会跟踪统计的226家骨干企业1-11月主营业务收入累计同比下降9.73%;跟踪的12个产业集群主营业务收入累计同比下降6.09%,降幅较前几个月均持续收窄。

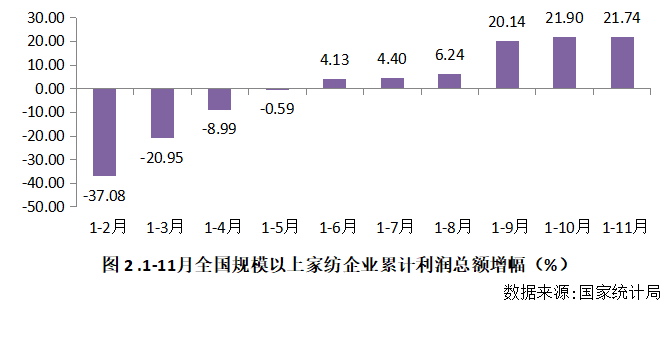

下半年行业效益恢复增长较快。据国家统计局数据显示,自2020年下半年起,由于行业效益的快速恢复,规模以上家纺企业累计利润总额恢复至正增长,至11月累计利润总额913.35亿元,同比增长21.74%。

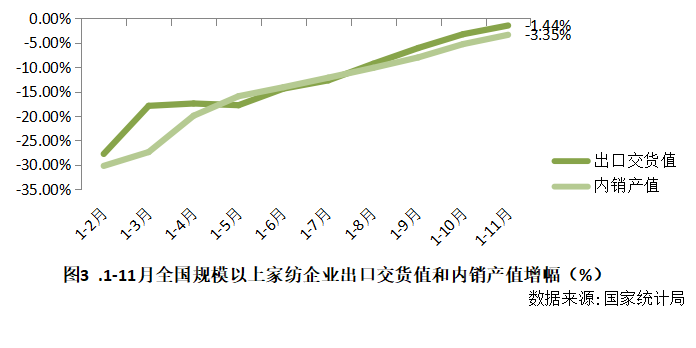

内外销降幅逐月收窄。据国家统计局数据测算,1-11月规模以上企业内销产值同比下降3.35%,出口交货值同比下降1.44%,降幅进一步收窄。

据中国海关数据计算,2020年1-11月全国主要家纺产品出口额共计287.98亿美元,同比下降5.88%。其中地毯、餐厨用纺织品出口额基本恢复至上年同期水平;所占份额最大的床上用品出口同比下降3.80%,降幅小于家纺出口平均降幅。从整体来看,家纺行业出口信心仍在,全年累计有望进一步恢复。

数据来源:中国海关

二、运行特点

(一)成本控制较好

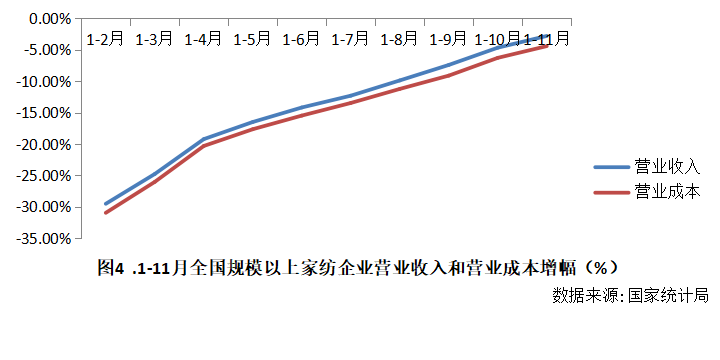

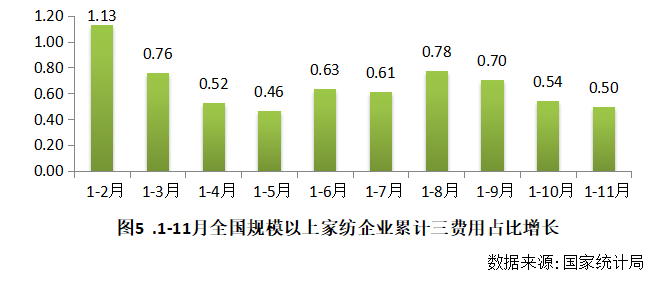

2020年以来,家纺行业适时调整生产结构,成本费用控制较好,从而确保行业利润增长良好。据国家统计局数据显示,前11个月规模以上家纺企业营业成本增速一直低于营业收入增速,三费占比基本与上年保持持平。

(二)盈利能力提升

1-11月规模以上企业成本费用利润率5.95%,较上年提高了1.25个百分点。据“纺织服装企业经营管理问卷调查”数据显示,92.4%的家纺样本企业四季度盈利状况比三季度增加或保持持平,其中10.3%的企业盈利增长10%以上。61.5%的样本企业四季度客户订货需求量比三季度大幅提升,其中33.3%的企业订单需求量比三季度增长了10%以上。超过一半的家纺企业获益于国外订单增长,其中36.4%的样本企业四季度国外订单增加超过10%。

从行业总体情况看,成本上涨、市场需求不足等因素仍是家纺企业普遍关注的重点问题。而出口企业除受成本影响以外,汇率变动对企业运营造成了较大困难,需要企业一方面在提高出口产品竞争力的基础上,进一步用好相关外币结算政策以应对风险。同时在“双循环”格局的政策基础上,家纺行业还需要建立更加优质高效、自主可控的产业链、供应链体系,保持行业经济运行的稳定健康发展。

[编辑:于飞]

京公网安备11010502039980号

京ICP备12044575号-1

京公网安备11010502039980号

京ICP备12044575号-1