数据来源:国家统计局,中国海关

第一阶段:2002年~2008年国际金融危机爆发前,新世纪以来的黄金发展周期

这一阶段,世界经济平安渡过了美国互联网泡沫、亚洲金融危机等冲击,进入新世纪以来的鼎盛发展时期,GDP年均增速接近5%,是迄今为止本世纪经济增长速度最快的阶段。2001年,我国成功加入世界贸易组织,为国内产业提供了分享了世界经济高速增长红利的重要契机,我国内需市场也依托国民经济发展实现了增速跃升。我国市场经济体制日益走向完善,工业领域投资准入不断放宽,对于产业技术进步与规模发展起到重要助推作用。

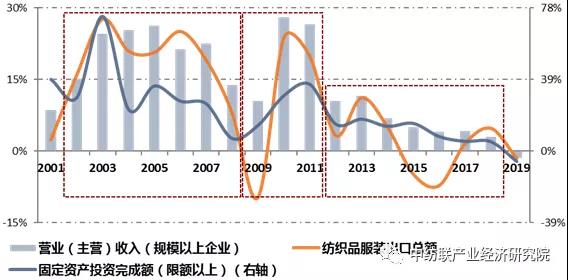

伴随着加入世贸组织以及全球纺织品服装配额取消,我国纺织行业的出口竞争力得到释放,广阔的国际市场为产业链发展提供了强大动力,行业自上世纪90年代中后期以来累积的化纤重大技术突破与棉纺产能革旧鼎新潜力得到充分发挥。这段时间,我国纺织行业主要经济指标均实现两位数增长,部分指标实现了数量级上的重大跃迁。化纤产量从本世纪初不到700万吨迈上千万吨级台阶,2008年达到2415万吨;纺织品服装出口总额从500多亿美元增加到1896亿美元;规模以上企业主营业务收入从千亿元增加到万亿元,2008年达到3.4万亿。2002~2008年,我国纤维加工总量、纺织品服装出口总额年均分别增长12.9%和19.6%,全国规模以上纺织企业主营业务收入和利润总额年均分别增长21.7%和28.9%,固定资产投资完成额年均增速更是达到30.6%;全国限额以上服装鞋帽针纺织品零售额始终保持两位数增长,且呈现持续加速走势。

第二阶段:2009年~2011年,历经金融危机冲击后的调整振兴周期

2008年三季度爆发的国际金融危机对世界经济造成重大冲击,我国纺织行业也出现了出口萎缩、经济下滑、就业人数减少的情况。为应对国际金融危机的影响,国家迅速出台进一步扩大内需、促进经济平稳较快增长的十项措施,并发布了十大产业调整和振兴规划,纺织行业位列其中。

在政策引导支持及良好产业基础的支撑下,纺织行业经济很快实现触底回升,2009年规模以上企业主营业务收入即恢复至两位数增长,2010和2011年主营业务收入、利润总额、出口总额、投资完成额同比均实现20%及以上增长。这期间,在国家政策的引导和支持下,纺织行业在纤维材料、国产化装备、清洁染整等重点技术领域取得新突破,中西部地区承接产业转移进度明显加快,2009~2011年,中西部地区新增固定资产投资年均增速高达37.3%,对行业投资增长发挥积极带动作用。纺织品服装内需消费活跃,零售增速超过出口,且此后一直保持这一发展态势,内销成为纺织行业发展的绝对主动力。

图2:2001~2019年纺织服装产品出口及内销指标同比增长情况

数据来源:国家统计局,中国海关

第三阶段:2012年~2018年,经济新常态下的深度调整转型周期

这一发展周期的出现,一方面是基于我国较大的产业规模,另一方面更是基于外部环境所发生的复杂变化。2012年,我国纤维加工总量已超过4500万吨,2014年达到5000万吨,占全世界的比重超过50%,在国际纺织供应链制造供给端占据核心地位。而在产业规模显著扩大的情况下,增长速度有所放缓是必然规律。与此同时,国内外宏观经济形势发生也重大变化。国际上,世界经济长期囿于国际金融危机的后续影响,复苏缓慢曲折,不确定、不稳定因素层出。在国内,我国劳动人口拐点于2012年出现,自然资源与生态环境约束问题伴随着经济发展更加突出,2011年GDP彻底结束了两位数增长时代,2015年开始进入低于8%的增长时期,国民经济发展步入减速降档、结构优化、创新驱动的发展新常态。我国全面深化改革步伐于2013年正式开启,政府部门“放管服”改革深入推进,国内市场经济制度与营商环境得到了持续完善,为产业发展创造良好环境。

这一阶段,限额以上服装鞋帽针纺织品零售额于2014年结束持续12年的两位数增长态势,且增速持续下降,表明我国内需消费在国民收入达到较高水平后,进入增量放缓、需求升级阶段。但互联网销售渠道崛起,在新冠疫情爆发前一直保持两位数增长,在内需消费中所占比重不断提升。受到国际经济形势及国际产业格局调整影响,纺织行业出口总额在2014年达到3070亿美元的峰值,此后逐年减少,并连续多年维持在2800亿美元左右的水平,正式进入“平顶期”,出口产品结构重心开始由服装转向上游面料及纤维。纺织行业经济指标增速也呈现出阶梯式放缓特征,产业结构深度调整特征显著,企业优胜劣汰加剧。全国规模以上企业主营业务收入和利润总额自2014年起进入个位数增长阶段,并且增速逐年放缓,固定资产投资也主要集中在升级改造领域,中西部地区承接产业转移的速度受到产业环境、投资环境、国际贸易环境等一系列因素影响有所减慢。但在此过程中,纺织行业经济运行质量指标总体稳中有升,在科技创新、品牌建设、绿色发展等方面的综合实力稳步提升,涌现出一批具有较强竞争力和国际化视野的骨干企业。

图3:2011~2019年服装家纺产品网上零售额及同比增长情况

数据来源:中国纺织工业联合会流通分会

图4:2001~2019年纺织品服装出口总额

数据来源:中国海关

关于“十四五”高质量发展周期的研判

2019年以后纺织行业的经济发展是否视为新的发展周期,仍有待进一步观察和研究。但从目前分析来看,从2019年到“十四五”时期可以研判为纺织行业新的高质量发展周期。

2019年,我国纺织行业经济总量已呈现“近零增长”状态,当年规模以上企业营业收入、纺织品服装出口总额、固定资产投资完成额等经济总量指标同比均略有下降,但资产周转率、产成品周转率等运行质量指标大体保持平稳。与此同时,行业发展亮点不断,科技领域的创新成果继续涌现,骨干化纤企业大型炼化一体项目全面投产,国际知名纤维及面料科技企业被我国纺织企业成功收购,40多个华人时装品牌进入2019秋冬国际四大时装周官方日程,新增2家民营化纤企业进入世界500强行列,纺织行业加快推动高质量发展的新阶段性特征显现。

按照正常经济形势预判,2020年纺织行业本应呈现出与2019年相似的发展特征,即总量没有明显增长,发展重点更加聚焦在发展质量与竞争力提升。但是,新冠疫情爆发打破了预期中的经济规律,纺织行业生产、内销、效益等指标均出现了非正常的下滑,而出口总额则在口罩等防疫物资拉动下实现超预期增长。

回顾本世纪以来纺织行业的经济周期变化历程,可以总结出几方面主要的影响因素,包括宏观经济形势、国内政策体系、资源要素环境、产业基础变化等,并可据此简要研判“十四五”时期纺织行业所处的经济周期。(详细形势分析参见本研究系列之“百年变局下的纺织工业”)

“十四五”时期,最具复杂性和不稳定性的影响因素是国际宏观形势。国际经济政治格局面临重构,经济全球化遭遇逆流,叠加新冠疫情的深远影响,将使世界经济在一段时间内处于曲折复苏周期,虽然5G移动通信、人工智能等新科技具有强大的创新活力,但国际合作效率的大幅下降使得这些划时代的科技革新难以将世界经济带回本世纪初期的繁荣。总体而言,总需求的低速增长和中国产业参与国际竞争与合作的阻碍增加,都将成为不可避免的趋势。在此背景之下,我国纺织行业的生存发展必然将立足于以更优竞争实力充分融入国内大循环,并基于“双循环”新格局建立更加高效且自主可控的资源配置体系,从而在国际产业链、供应链上占据更有利长远发展的位置。一系列的形势变化意味着纺织行业的产出和供给结构将持续深刻调整,企业主体也面临着更高的发展要求,一些无法适应新形势要求、无法在新格局中占领合理分工地位的企业和产能将逐步退出,而那些历经市场洗礼留存下来的企业必然将向纺织供应链高端迈出跨越式步伐。

由上述分析可见,“十四五”时期,我国纺织行业应仍将延续2019年已经显现的高质量发展周期,经济总量增长速度将不再作为判断行业发展周期的重要参考指标。纺织行业把握现代科技革新机遇全方位创新产业发展路径的能力,在全面建成小康社会和文化自信大幅提升条件下以有效供给满足内需市场的能力,自主建立并有效掌控高效、绿色、国际化供应链体系与产业布局体系的能力,将成为“十四五”时期评断纺织行业发展周期的新标识,也将是纺织行业新的努力方向。

循序而为,精进日新,孜孜不辍,行稳致远!

[编辑:于飞]

京公网安备11010502039980号

京ICP备12044575号-1

京公网安备11010502039980号

京ICP备12044575号-1