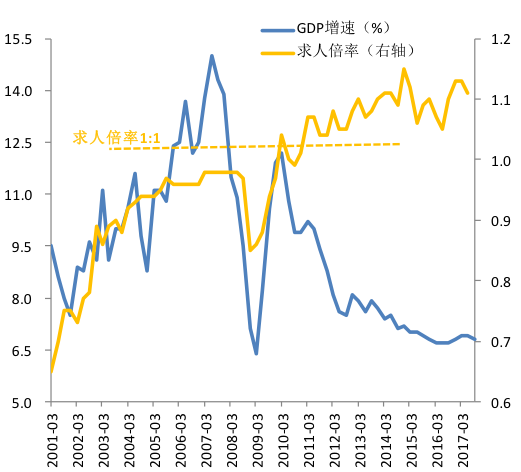

美国经济学家阿瑟·奥肯提出的“奥肯定律”指出:“失业率与GDP增长率二者呈反方向变化的关系。即高增长率使失业率降低,低增长率则会提高失业率”。如果从这个角度上来看,中国目前GDP增速放缓和就业水平持续提升之间的矛盾现象显然不符合“奥肯定律”。但奥肯定律给出的“失业率”与“GDP增速”之间的具体关系是“失业率每高于自然失业率1%,实际GDP便低于潜在GDP2%”。显然奥肯定律中的GDP增速不是单纯的实际GDP增速,而是实际GDP增速和潜在GDP增速之差,或者说是“产出缺口”。因此如果短期内一国的潜在GDP增速不变,产出缺口的大小直接由实际GDP增速决定,从而实际GDP增速也在很大程度上决定了该国的就业水平。但如果潜在GDP增速出现变化,则情况会变得复杂,需要重新考量。

过去几年中国经济发展的一个重要特征是“结构转型”,增长驱动因素从出口和投资向消费转型,与之相匹配的是服务业占比不断提升。2013年服务业占比首次超越工业,之后在2015年服务业占比首次突破50%,截至2017年前三季度,服务业占比已经接近53%。服务业占比提升的同时,全社会劳动力也持续流入服务业。从2012年至2016年短短5年间服务业劳动力占比提高了7.4个百分点至43.5%,但同期第二产业(工业+建筑业)劳动力占比却下降了1.5个百分点至28.8%。这种情况显然符合著名的“鲍莫尔-福克斯假说”:如果一个经济体中分别有技术进步的“进步部门”和无技术进步的“停滞部门”。假设相对于“进步部门”,“停滞部门”的需求收入弹性较高,但需求价格弹性较小,因此 “停滞部门”需求会伴随着工资上涨而较快增长,则劳动力会从 “进步部门”流向“停滞部门”。服务业相对制造业而言属于典型的“停滞部门”,居民收入增长会增加对服务的需求,因此会提升了服务业的消费比重,而且增加了服务业的就业率;其次,服务业专业化水平的提高使得服务业质量改善和平均成本降低,进而导致制造业对服务业的生产和需求增加;最后,服务业生产率增长缓慢导致只能通过增加劳动力投入来增加产出,由此也会促进就业。虽然需求增长和服务业专业化水平的提高都能解释服务业就业率的增长,但鲍莫尔-富克斯假说特别指出,但其主要原因还是服务业劳动生产率的相对滞后。

如果我们在“鲍莫尔-富克斯假说”的基础上来重新审视“奥肯定律”,就会发现中国“经济增长下台阶,就业市场上台阶”背后的原因在很大程度上应该归结于近年来经济转型过程中服务业的蓬勃发展。从现实角度来看,服务业相对于制造业而言,劳动密集型特征比较明显。特别是在转型的初级阶段,较为低端的消费性服务业(衣食住行相关)发展较为迅速,而这些行业的劳动密集型特征更为明显。劳动密集型服务业发展会带来两个结果:一方面,劳动密集型服务业吸收剩余劳动力效果明显,甚至在剩余劳动力枯竭的情况下,出现与制造业竞争劳动力的情况,造成劳动力从制造业部门向服务业部门流动的现象;另一方面,劳动密集型服务业相对于资本和技术密集型的工业而言劳动生产率较低,较低的劳动生产率会拉低整体经济的潜在增长率,而且这种“拉低效应”会伴随着服务业在整个经济中占比上升而逐步增强。虽然目前对中国潜在增长率的估算没有统一的标准,但普遍认同中国潜在增长率近年来持续下行的趋势。如果我们把中国目前的结构转型因素导致潜在增长率下降的因素考虑到“奥肯定律”中的话,就会得出这样的结论:如果实际GDP增速的持续放缓是伴随着潜在增长率下降的话,那么实际GDP增速的放缓并不一定会带来产出缺口的扩大,由此实际GDP增速放缓对就业的负面影响也就不是线性关系了。

我们认为未来几年内中国经济在全球经济向好和国内结构性改革的推动下回持续复苏,但由于复苏是伴随着国内产业结构转型,因此基本面改善未必会像过去那样反映在GDP增速的提升上。因为潜在经济增长率中枢可能会因为像“鲍莫尔-富克斯假说”描述的那样,由于服务业占比持续提高而继续下行。在这种情况下,如果政府还是希望通过货币财政政策的逆周期调控把实际GDP增速维持在一个相对较高的水平,其结果会推高物价形成通货膨胀以及催生资产价格泡沫。反之,如果货币财政政策的操作目标是把实际GDP增速向潜在经济增长率拉近的话,那实际GDP增速可能依然会维持在相对低位,甚至继续下行。但我们认为只要就业不出问题,经济增速无论是快一点或者慢一点都不是问题。其实我们已经看到政府开始转变思路,放弃过去的唯GDP论:在十九大报告指出未来中国经济增长重心从速度转向质量,而且在“三步走战略”中淡化的2020年GDP翻一番的目标。这些都说明未来政府会把更多的精力放在推进结构性改革来提升经济增长的质量。

那么我们是否需要担心中国产业结构在向服务业转型过程中,服务业占比持续上升是否会无止境的拉低经济潜在增长率?我们的答案是“未必”。因为“鲍莫尔-富克斯假说”中对服务业没有技术进步的假设是存在问题的。服务业本身生产和提供的过程中的产品形式有非实物化的特征,因此服务业劳动生产率的测算存在很大偏差,例如忽视服务业本身质量的改善以及服务业的外溢效应就很大程度上导致对服务业生产率测量结构偏低。事实上大量研究显示,服务业劳动力占比和服务业产出占比提升与实际GDP增长率未必是线性关系, 到达某个时间点之后可以推动经济增长重新开始加速,从而令服务业在劳动力和产出中的比率与经济增长率可能会呈现出“U”型关系,特别是当服务业作为生产的中间投入品的时候。鉴于目前我国产业结构在向服务业转型过程中与居民日常“衣食住行”相关的消费性服务行业发展更为迅速,导致服务业整体劳动生产率有所下降,但我们也看到目前金融、通讯、商业服务等生产型服务业也开始提速。这些生产型服务业不仅本身劳动生产率增长空间较大,而且作为制造业中间投入品,其劳动生产率的提升也会直接拉动制造业劳动生产率的提升。因此未来我们会看到中国经济增速在阶段性下降之后会在相当长的时间内维持在一个相对中高速增长水平,如果生产型服务行业发展得到充分发展,经济增速甚至可能会出现一定程度的回升。

(注:本文仅代表作者观点。)

本文作者:摩根士丹利华鑫证券首席经济学家 章俊

京公网安备11010502039980号

京ICP备12044575号-1

京公网安备11010502039980号

京ICP备12044575号-1